занимают важное место в экосистемах централизованных бирж.){kind=link}

В мире криптовалют utility-токены вроде UNUS SED LEO (LEO) занимают важное место в экосистемах централизованных бирж. LEO создан компанией iFinex, владельцем Bitfinex и Tether. Это пример токена с реальной практической пользой.

Запуск состоялся в мае 2019 года. Главная цель — восстановить доверие после скандалов Bitfinex, включая хак 2016 года и проблемы с Crypto Capital.

Общий выпуск составил один миллиард токенов. Их продали на закрытой IEO по одному доллару за штуку, собрав миллиард долларов инвестиций. Токен функционирует на двух блокчейнах: Ethereum в стандарте ERC-20 и EOS. Это обеспечивает гибкость транзакций.

Основная ценность LEO лежит в скидочной модели. Держатели получают снижение комиссий за торговлю, кредитование и вывод средств на Bitfinex. Устойчивость этой модели особенно важна для арбитражеров — трейдеров, которые зарабатывают на ценовых различиях между биржами.

Выпуск и обращение LEO напрямую влияют на долгосрочную применимость скидок. В статье разберём токеномику, динамику предложения, утилиту, устойчивость и связь с арбитражем. Анализ опирается на официальные данные Bitfinex и рыночные тенденции ноября 2025 года. Тогда циркулирующее предложение сократилось до примерно 923 миллионов токенов, а цена держится около 8,9 доллара.

Токеномика LEO: Основы выпуска и обращения

Токеномика LEO построена на дефляционных принципах и тесной привязке к реальной экономике биржи. Общий запас фиксирован на уровне одного миллиарда токенов без возможности дополнительной эмиссии. Это отличает LEO от многих DeFi-проектов с инфляционной моделью, где новая эмиссия размывает ценность.

Распределение прошло через приватную продажу. Все токены реализовали за десять дней в обмен на BTC, USD и USDT. Такой подход сразу обеспечил ликвидность.

Ключевой элемент — ежемесячный байбэк и бёрн. iFinex направляет не менее 27 процентов консолидированной выручки на покупку LEO на открытом рынке по текущей цене с последующим сжиганием. Процесс стартовал 14 июня 2019 года и идёт трижды в час. Прозрачность поддерживает дашборд на сайте leo.bitfinex.com с данными о сожжённых токенах и текущем предложении.

К 2025 году сожжено около 77 миллионов токенов. Это снижает циркулирующее предложение и создаёт дефляционный эффект.

Динамика предложения зависит от доходов Bitfinex. В бычьи периоды 2024–2025 годов объёмы торгов выросли на 150 процентов, что ускорило бёрн. Например, в марте 2025 года сожгли токены на 50 миллионов долларов. В медвежьи фазы 2022–2023 годов выручка падала, бёрн замедлялся, цена испытывала давление.

Обращение LEO не статично. Оно постепенно сжимается с целью полного исчезновения из оборота. Это формирует горизонт применимости — период, пока токены циркулируют и скидки остаются актуальными. При текущих темпах он оценивается в 10–15 лет.

Утилита усиливает динамику. Ценность токена привязана к использованию на Bitfinex, а не к спекуляциям. Держатели получают скидки, зависящие от среднего баланса за месяц в эквиваленте USDT. Для торговых комиссий базовая скидка составляет 15 процентов на крипто-крипто пары плюс 10 процентов для баланса свыше 5000 USDT в LEO. На кредитование ставка снижается на 0,05 процента за каждые 10 000 USDT в токене. Выводы дают до 25 процентов скидки для крупных холдеров с балансом свыше 50 миллионов USDT.

Такая система стимулирует долгосрочный холдинг. Токены реже выходят на вторичный рынок, что усиливает дефляцию.

Байбэк действует как самоподдерживающаяся петля. Выручка растёт от активности пользователей, включая тех, кто применяет LEO для скидок. Большие объёмы торгов приносят больше доходов и ускоряют бёрн. Рост утилиты повышает цену, делая холдинг привлекательнее. Но система чувствительна к шокам. В крипто-зиму 2022 года выручка упала на 70 процентов, бёрн почти остановился, цена опустилась ниже четырёх долларов. Восстановление 2023–2024 годов вернуло темпы: с начала 2024 сожжено свыше 20 миллионов токенов.

Мультицепочечность добавляет нюансов. LEO существует в версиях ERC-20 и EOS с конвертацией один к одному через Bitfinex. Это минимизирует фрагментацию ликвидности, но иногда создаёт внутренние арбитражные разницы в 1–2 процента из-за задержек свопов. Для общей токеномики влияние нейтрально.

Выпуск был разовым, а обращение — непрерывным сжатием. К ноябрю 2025 циркулирующее предложение — 923 миллиона. Прогноз до 2030 года — снижение до 850 миллионов при среднем бёрне в 2–3 миллиона токенов ежемесячно. Меньше токенов значит выше стоимость входа для новичков, но большая ценность для текущих держателей.

Скидочная модель LEO и её роль в арбитраже

Скидочная модель — сердце утилиты LEO. Она делает токен незаменимым для активных трейдеров. На Bitfinex стандартные комиссии taker и maker составляют 0,1–0,2 процента. С LEO они падают до 0,075–0,15 процента — на четверть дешевле.

Для арбитражеров это критично. Арбитраж требует высоких оборотов, иногда сотен сделок в день. Разница даже в 0,01 процента комиссий накапливается в солидную прибыль. Трейдер с суточным объёмом в миллион долларов экономит 250–500 долларов по сравнению с Binance или OKX без подобных скидок.

Модель использует tiered-подход на основе холдинга. Базовый уровень даёт 15 процентов скидки на торговлю при любом положительном балансе LEO. Максимум достигается на крупных суммах: 25 процентов снижения для баланса свыше 500 000 USDT-эквивалента плюс бонусы на выводы и кредитование. VIP-статус свыше 50 миллионов включает бесплатные выводы до лимита. Скидки рассчитывают по среднему балансу за 30 дней, что поощряет долгосрочное хранение на платформе.

Арбитраж с LEO открывает особые возможности. Межбиржевой арбитраж самого токена: LEO торгуется на Gate.io, HitBTC и других площадках с разницами до 4–5 процентов из-за слабой ликвидности вне iFinex. Можно купить дешевле на внешней бирже за 8,86 доллара, перевести на Bitfinex, продать за 9,25 и покрыть издержки скидками.

Скидки усиливают обычный крипто-арбитраж. Трейдер ловит спреды между Bitfinex и конкурентами, где сниженные комиссии позволяют работать с меньшим разрывом — 0,05 процента вместо 0,1, что повышает доходность.

Модель требует фиксации капитала минимум на месяц для максимальных скидок. Это ограничивает спекулятивный арбитраж, но идеально для систематического с ботами на стабильных спредах.

Дефляция влияет на горизонт. Цена LEO достигла пика в 10,14 доллара в марте 2025. К концу года supply сократится до 900 миллионов, дисконты станут эксклюзивнее. Крупные холдеры контролируют около 70 процентов предложения и доминируют. Мелкие трейдеры рискуют вытеснением из-за роста входного барьера.

Массовый арбитраж viable ещё 5–7 лет, пока supply выше 800 миллионов. Потом модель перейдёт в премиум для VIP с миллионными вложениями.

Риски включают регуляции. SEC может признать LEO security и запретить скидки. Конкуренция от DEX с нулевыми комиссиями замедлит бёрн, продлит горизонт, но снизит ценность. Зависимость от Bitfinex добавляет уязвимости к хакерским атакам или санкциям.

Устойчивость скидочной модели: Факторы и вызовы

Устойчивость LEO балансирует между утилитой и динамикой предложения. Market cap токена в 2025 году — 3,2 миллиарда долларов, что подкрепляет привязку к выручке Bitfinex.

Рост экосистемы iFinex расширяет применение. Интеграция с Tether и новые продукты вроде Bitfinex Derivatives добавляют скидки на фьючерсы — один базисный пункт за 10 000 USDT — и P2P-кредиты. Диверсификация стабилизирует бёрн в волатильные времена.

Дефляция гарантирует долгосрочность. Каждый сожжённый токен необратимо повышает дефицит. При 27 процентах выручки на байбэк и ежегодном росте Bitfinex на 20–30 процентов полный бёрн возможен к 2035–2040 годам. Это мотивирует холдеров: скидки ценны, пока токены есть, но их стоимость растёт по мере приближения к нулю.

Цикличность рынка создаёт вызовы. В медвежьи фазы выручка падает, бёрн тормозит, цена корректируется, скидки теряют привлекательность. Концентрация в топ-10 адресах около 50 процентов supply открывает дверь манипуляциям. Киты могут сбросить токены, обвалив цену и дисконты.

Ликвидность вне Bitfinex слабая — менее 5 процентов от объёмов платформы, что усиливает волатильность.

Регуляторные угрозы серьёзны. iFinex под надзором NYAG и SEC с 2019 года. Признание LEO security запретит скидочную модель как незарегистрированное предложение. Конкуренты вроде BNB или OKB с шире утилитой оттягивают арбитражеров.

Уникальность LEO — прозрачный бёрн и фокус на маржин-трейдинге Bitfinex с кредитным плечом. Это даёт преимущество в арбитраже.

В итоге устойчивость высока при росте Bitfinex. Горизонт скидок сжимается вместе с supply. Для арбитража модель работоспособна 5–10 лет, переходя от массовой к элитной.

Распределение предложения LEO

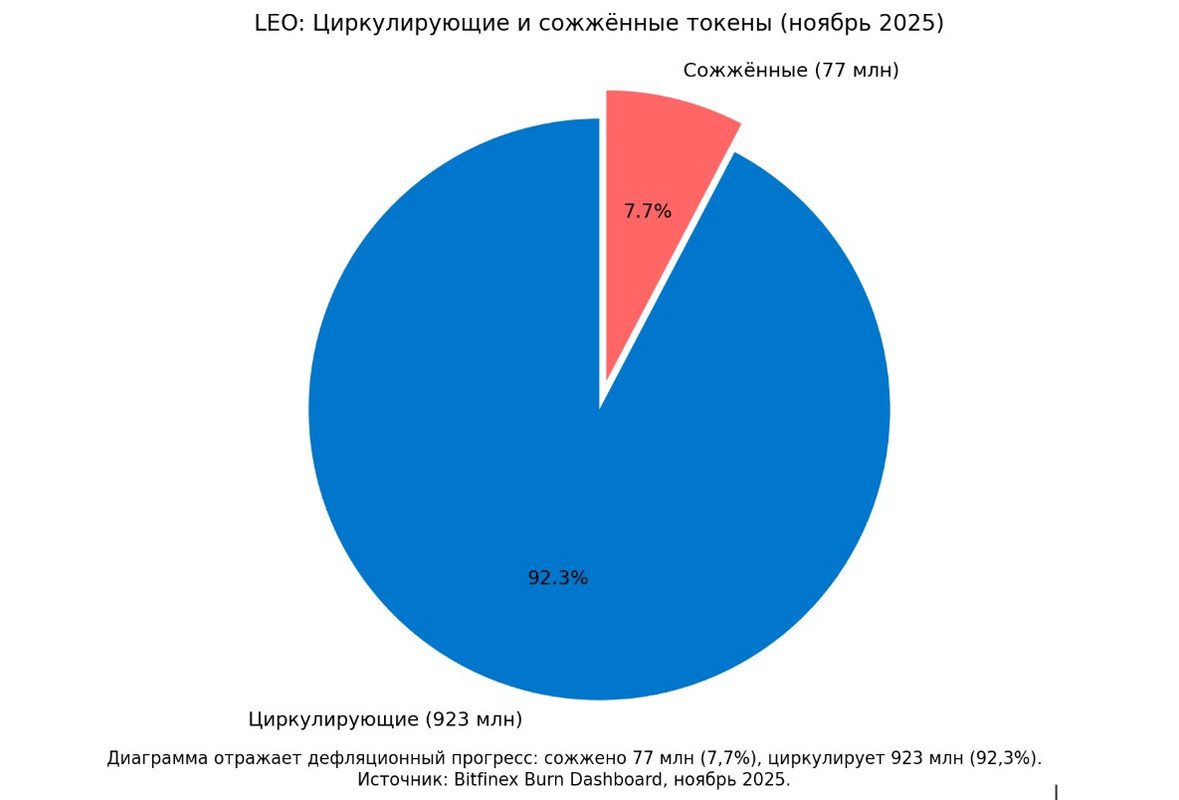

Для наглядности текущего состояния предложения создана круговая диаграмма в формате Mermaid. Она отражает доли циркулирующих и сожжённых токенов от общего запаса в один миллиард.

Диаграмма показывает дефляционный прогресс. Сожжённые токены — 7,7 процента, циркулирующие — 92,3 процента. Это подчёркивает постепенное сжатие горизонта скидок для арбитража по мере увеличения доли сожжённых токенов.